实施股权激励如何在IPO时对利润的影响最小?

尽管针对科创型企业,利润为正不是必须的财务标准之一;但是不管怎么说,利润为正在IPO时总是比利润为负要好得多。而在IPO时,股权激励是审核关注重点之一,有不少企业因为实施股权激励确认股份支付费用而导致财务大变脸,甚至利润由正变负,从而影响了IPO进程。

那么,股权激励该如何实施,才能最大限度减少对利润的影响?

中国人做事讲究时机,择时择日是传统。实施股权激励虽然不一定要严肃到具体哪一天哪一个时辰的吉日良辰,但在时机上也是有讲究的。

最佳时机是在外部投资人进来投资之前,最迟时机在IPO申报前。

之所以说外部投资人进来投资之前是实施股权激励的最好时机,原因有三:

第一个原因是,实施股权激励是一次融资路演。实施股权激励后,激励对象就变成企业的股东、主人之一,本质上是激励对象对公司的认可和投资。而我们都知道,企业外部融资是要经历投资人的一番调查、审查、质疑和讨价还价的过程。如果连内部员工融资都搞不定的话,外部融资岂不是更难?所以,实施股权激励其实就是在外部融资前在内部搞的一次预演。

第二个原因是,在投资人进来投资之前实施股权激励,是对企业的增信和背书,更容易获得投资人的青睐。如前述,实施股权激励可以说是员工对企业和实际控制人的认可,展示出企业的团队团结一致、拼搏奋斗的精神。而员工对企业的了解,在投资人做调查前往往要比投资人更了解企业的实际情况。员工本来不是投资人,是属于风险厌恶型的,但实施股权激励意味着员工愿意承担一定的风险,这无疑会刺激投资人的投资意愿。另外,在投资人进来之前就实施股权激励,意味着投资人投资之后就无须因为股权激励而稀释股权。

第三个原因是,实施股权激励的难度相对较小。一是不需要经过投资人同意,二是在实施股权激励的价格上具有很大的空间。通常来说,实施股权激励的目的,是要受到激励的员工不仅出钱,更重要的是出力,努力拼搏。所以,激励价格就不能太高。投资人进来之后,一方面价格定得比投资人低需要经过投资人同意,另一方面此时有了投资人的投资价格可以作为公允价格,定价低的差额就会被认定为股份支付,从而减少利润。

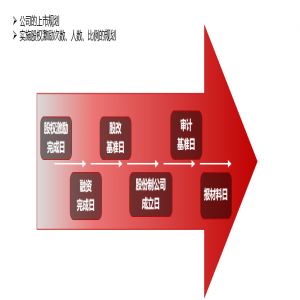

之所以说最迟的时机是在IPO申报前,因为在申报期实施股权激励,一是很可能影响股权的情绪稳定;二是会被认定为股份支付,确认后对利润的影响巨大。这两种原因都很可能影响到IPO的顺利进行。

既然是激励,本质上就不能完全按照市场价格实施。但定价太低,就会影响到投资人的利益、企业的利润。所以需要平衡,不同的时间点需要考虑的平衡因素侧重点不同。

那么什么样的定价策略是比较合适的呢?

从实践来看,按照市场价的50%定价是合适的。首先从证监会的规定上看,《上市公司股权激励管理办法》规定上市公司实施股权激励时限制性股票的价格不得低于市场价格50%。虽然这个规定是针对已经上市的企业而言,但是准备上市的企业是可以参考的,毕竟早晚都是要接轨。另外,从案例上看,按照市场价格的3折实施股权激励,很容易被认定为股份支付;而按照最近投资人入股价格的50%实施股权激励而却没有被确认为股份支付。

当然,凡事有可能以外,非上市企业按照5折实施股权激励毕竟没有明文规定,所以存在一定的不确定性。企业就需要平衡万一被要求确认为股份支付时对公司利润的影响,以免因此影响上市。

实施股权激励之所以会影响到企业的利润,就是因为股权激励要按照股份支付进行处理和确认。而股份支付的确认,开宗明义就表明是企业为了获取员工服务。如何判断企业实施股权激励是为了获取员工的服务?很重要的一点是把员工获得激励与其未来在企业需要服务的时间挂钩,就是体现在服务期上。因此,实施股权激励,如果对员工未来没有服务期的要求,就存在了不确认为股份支付的空间。

股权激励之所以会被认定为股份支付而影响利润,是因为股权激励的价格和同一时期投资人的价格存在差异,有对比对就会产生伤害。所以,可能反向思维。既然股权激励不能就高(就高没有激励性),就低又伤害利润,那么就消除差异,统一就低,实施股权激励的员工和原有股东全部按照实施股权激励的折让价格获得新增入股。也就是把股权激励做成是向新老股东的一次低价配股,受到激励的员工在入股价格上和老股东就没有差别,这样就存在了解释是否构成股份支付的空间。

企业如果一定要在IPO报告期内实施股权激励,并且价格也比较低,那么产生的股份支付费用就很高,就会造成报告期内净利润数据很难看。这样的话,只能考虑分期实施,在锁定期或服务期等都进行了相关约定,把股份支付费用按照几个年度进行分摊支付,这样对每一个年度的利润的影响就尽量减少,也就是以时间换空间。

总之,对于走资本市场有比较明确清晰规划的企业来说,要及早规划好股权激励,因为对上市公司来说,股权激励已经是标配,没实施股权激励的上市公司少之又少。既然股权激励是标准动作,当然是越早做越好。

可以说,股权激励是早做早受益,晚做更要注意。