爱迪特是国内领先的口腔修复材料及口腔数字化设备提供商。自 2007 年成立起,爱迪特始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

本次发行的保荐机构为中信建投证券,审计机构为容诚会计师事务所,合作律所为北京中伦律师事务所。

本次公开发行股份数量不超过1,902.9382万股,不低于发行后总股本的 25%。

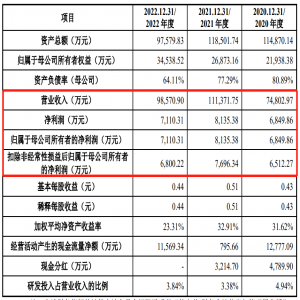

2022年1-6月,爱迪特营业收入为26,968.53万元,扣非归母净利润为3,956.02万元。具体见下表:

科技股份有限公司IPO过会通过(图1)")

根据《深圳证券交易所创业板股票上市规则(2020 年修订)》2.1.2 条之规定,爱迪特选择的具体上市标准为“(一)最近两年净利润均为正且累计净利润不低于 5,000 万元”。

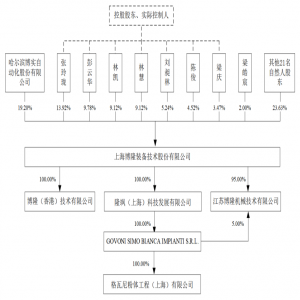

爱迪特的实际控制人为李洪文先生。公司的股权结构图如下:

科技股份有限公司IPO过会通过(图2)")

本次募投项目数量为4个,拟使用募集资金约9.55亿元。具体见下表:

科技股份有限公司IPO过会通过(图3)")

关注热点:

(1) 应收账款高企:招股书显示,2019年末至2022年6月末,爱迪特应收账款账面价值分别为6629.23万元、1.14亿元、1.38亿元、1.36亿元,占当期营业收入的比例分别为22.16%、31.40%、25.29%和50.31%。

(2) 毛利率低于同行:招股书显示,2019年至2022年1-6月,爱迪特综合毛利率分别为51.56%、42.84%、38.14%和43.66%,低于同期同行业可比公司的毛利率均值56.66%、53.38%、58.75%及56.74%。

(3) 财务内控不规范:招股书显示,2019年至2022年1-6月,爱迪特第三方回款金额分别为6448.81万元、5955.47万元、7599.89万元和2950.59万元,合计金额达1.71亿,占当期营业收入的比例分别为21.54%、16.47%、13.94%和10.94%。

1.报告期内,发行人对部分客户采用口腔修复材料与口腔数字化设备类产品相结合的“联动销售”模式。客户需要在约定期间内采购一定金额的口腔修复材料/口腔数字化设备,当客户完成任务额后,发行人给予客户一定价格折扣。请发行人说明“联动销售”中给予客户的价格折扣在客户完成任务额前的估计基础,以及相应的会计处理是否符合《企业会计准则》的相关规定。请保荐人发表明确意见。

2.发行人境外销售收入占主营业务收入的比例分别为38.13%、36.08%、44.49%及57.01%,呈上升趋势。发行人主要产品氧化锆瓷块的境外销售毛利率高于境内,且平均销售单价出现逐年下降趋势。请发行人说明主要产品境外毛利率较高的原因及合理性并说明高毛利率的可持续性。请保荐人发表明确意见。

声明:本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本站观点,请勿依照本站中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!