江瀚新材的主营业务为功能性有机硅烷及其他硅基新材料的研发、生产和销售,主要产品为功能性硅烷。江瀚新材现已开发出十三大系列 100 多个品种的硅烷偶联剂和硅烷交联剂产品,并建成了多条工艺先进的自动化生产线。江瀚新材长期专注于制造业特定细分市场,单项产品市场占有率位居全球前列,在 2016 年 12 月,被工业和信息化部、中国工业经济联合会列入第一批中国制造业单项冠军示范(培育)企业,是我国硅烷制造细分行业中具有领先产业规模的企业之一。

本次发行的保荐机构为中信证券,审计机构为天健会计师事务所,合作律所为国浩律师(上海)事务所。

本次发行数量不超过6,666.67万股,不低于本次发行完成后公司总股本的25%。

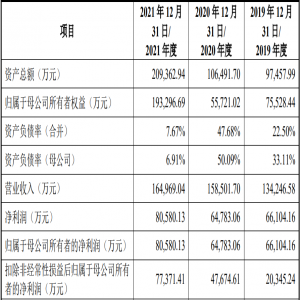

2021年1-9月,江瀚新材营业收入为158,358.89万元,扣非归母净利润为34,117.07万元。具体见下表:

")

江瀚新材的实际控制人为甘书官以及甘俊父子,其合计持股 20.75%。公司股权结构如下图所示:

")

本次募投项目数量为6个,拟使用募集资金约20.59亿元。具体见下表:

")

关注热点

(1) 高管履历存疑:招股书显示,江瀚新材董事、副总经理贺有华曾于1982年至1998年,在岑河原种场建筑公司担任项目经理。而天眼查显示,荆州市岑河原种场设立于2001年,较其首次履职时间晚了19年。

(2) 关联关系质疑:招股书显示,江瀚新材2013年起与海外经销商JHSi KOREA建立合作,公司与JHSi KOREA之间不存在关联关系。2018年至2021年1-9月,公司对JHSi KOREA的销售收入分别为1861.30万元、1747.49万元、1474.19万元、1451.59万元。值得注意的是,江瀚新材的邮箱域名为@jhsi.biz,经销商JHSi KOREA的商号与域名中的JHSi相同。

(3) 商业行贿:招股书显示,江瀚新材实控人为甘书官以及甘俊父子,合计持股20.75%。反馈意见显示,甘书官曾在2016年8月11日以证人身份参与了邹太新(洪湖市原市委书记)受贿案的审理。根据湖北省荆门市中级人民法院查明,2009年至2011年,邹太新收受甘书官给予的人民币11.90万元。经法院判决,被告人邹太新犯受贿罪罪名成立。

(4) 募资合理性存疑:根据招股书,自2018年4月以来,江瀚新材共进行5次股利分配,分别派发1.4亿元、2.09亿元、3.99亿元、6.01亿元、0.14亿元,分红金额合计约13.63亿元。其中2020年更是连续分配两次,两次合计派现了10亿元。本次IPO江瀚新材计划拟募资20.59亿元,其中,科研中心与办公中心建设项目拟投入1.5亿元,补充流动资金拟投入6.18亿元。

(5) 财务数据存疑:据招股书“前五大供应商”处显示,沁阳鑫全新能源有限公司在2019年成为江瀚新材的第五大供应商,对应采购金额为2881.11万元。在2019年度中,鑫全新能源除是江瀚新材主要供应商外,同时还为江瀚新材的客户。据招股书“供应商与客户重叠情况”处显示,在2019年中,江瀚新材对鑫全新能源销售金额为35.53万元,对鑫全新能源采购金额为2969.05万元。此处披露的采购金额比招股书“前五大供应商”处披露的采购金额多了87.94万元。